进口押汇服务:对于进口商而言,在采用信用证结算方式时,当货物到港但进口商资金尚未完全到位时,进口商可以向银行申请进口押汇。即银行在收到信用证项下单据并经审核无误后,代进口商先行对外付款,进口商在约定的期限内再向银行偿还贷款本息。这使得进口商能够在不占用过多自有资金的情况下先取得货物进行销售或加工,加快了资金周转,提高了资金使用效率。

开证阶段

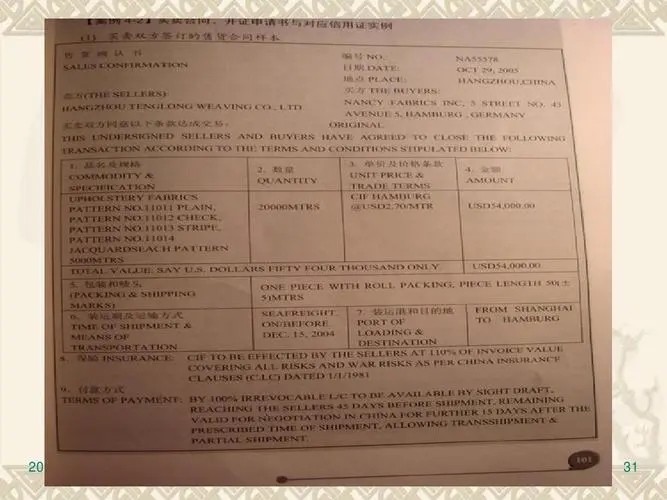

签订合同:买卖双方达成交易意向,签订贸易合同,在合同中明确规定采用信用证方式进行结算,约定信用证的相关条款,如货物描述、金额、交货期等。

开证申请:进口商(开证申请人)向其开户银行(开证行)提出开证申请,填写开证申请书,同时提交贸易合同副本、进口许可证等相关文件,并按银行要求缴纳一定比例的保证金或提供其他担保。

银行审核:开证行对申请人的资信状况、贸易背景的真实性、申请资料的完整性和合规性等进行审查,确定申请人是否具备开证条件和偿债能力。

开出信用证:开证行审核通过并落实保证金或担保措施后,根据开证申请书的内容,按照国际惯例和银行内部规定,开出信用证。信用证以电讯方式(如 SWIFT)或邮寄方式发送给出口商所在地的通知行。

条款不符风险:信用证条款可能与合同条款不一致,或条款之间相互矛盾,出口商若未仔细审核并发现问题,按信用证要求操作可能导致与合同约定不符,或在交单时因单据与信用证条款不符而遭银行拒付。例如,信用证规定的装运期与合同约定不同,出口商未注意到,按合同装运期发货,就会造成单证不符。

政策法规风险:国际贸易政策和法规不断变化,如进出口关税调整、贸易壁垒增加、环保要求提高等。如果出口商未能及时了解并适应这些变化,可能导致货物无法顺利通关或不符合进口国的要求,进口商可能会拒绝付款或要求退货,给出口商带来损失。